¿Por Qué Tantos Mexicanos No Tienen Acceso a Servicios Financieros?

Las raíces de la exclusión financiera en México. Un análisis profundo de las barreras de la oferta y la demanda que limitan el acceso y el uso de servicios financieros formales.

¿Por Qué Tantos Mexicanos No Tienen Acceso a Servicios Financieros?

Las Raíces de la Exclusión Financiera en México

Metodología de Análisis

Este análisis examina las deficiencias estructurales de la oferta y las barreras cognitivas y de desconfianza de la demanda que perpetúan la exclusión financiera en el mercado mexicano.

1. Introducción: Entendiendo el Problema

La exclusión financiera es la incapacidad de una parte de la población para acceder o utilizar servicios financieros formales (cuentas, créditos, seguros) que se adecúen a sus necesidades bajo un marco regulatorio apropiado.

En México, este problema es sistémico y se manifiesta en una alta vulnerabilidad económica:

- Según la ENIF, solo el 43% de los adultos podría cubrir una urgencia económica con ahorros propios.

- El problema se divide en dos grandes vertientes:

- Problemas de la oferta: Fallas en la estructura del sistema.

- Problemas de la demanda: Barreras que enfrentan los usuarios directamente.

2. Barreras de la Oferta: ¿Qué falla en el sistema?

El sector financiero mexicano presenta deficiencias estructurales que impiden que los productos lleguen de manera efectiva a la población.

Raíz 1: Baja penetración y uso de productos

Tener una cuenta no equivale a estar incluido. Los factores clave son:

- Poca Competencia: Solo tres bancos controlan más del 50% de los activos totales, lo que reduce los incentivos para innovar o bajar costos.

- Baja Densidad: Muchos usuarios poseen solo una cuenta de nómina pasiva, sin acceso a créditos o seguros.

- Poca Movilidad: La portabilidad es mínima; solo el 4% de los usuarios cambia su nómina a un banco con mejores condiciones.

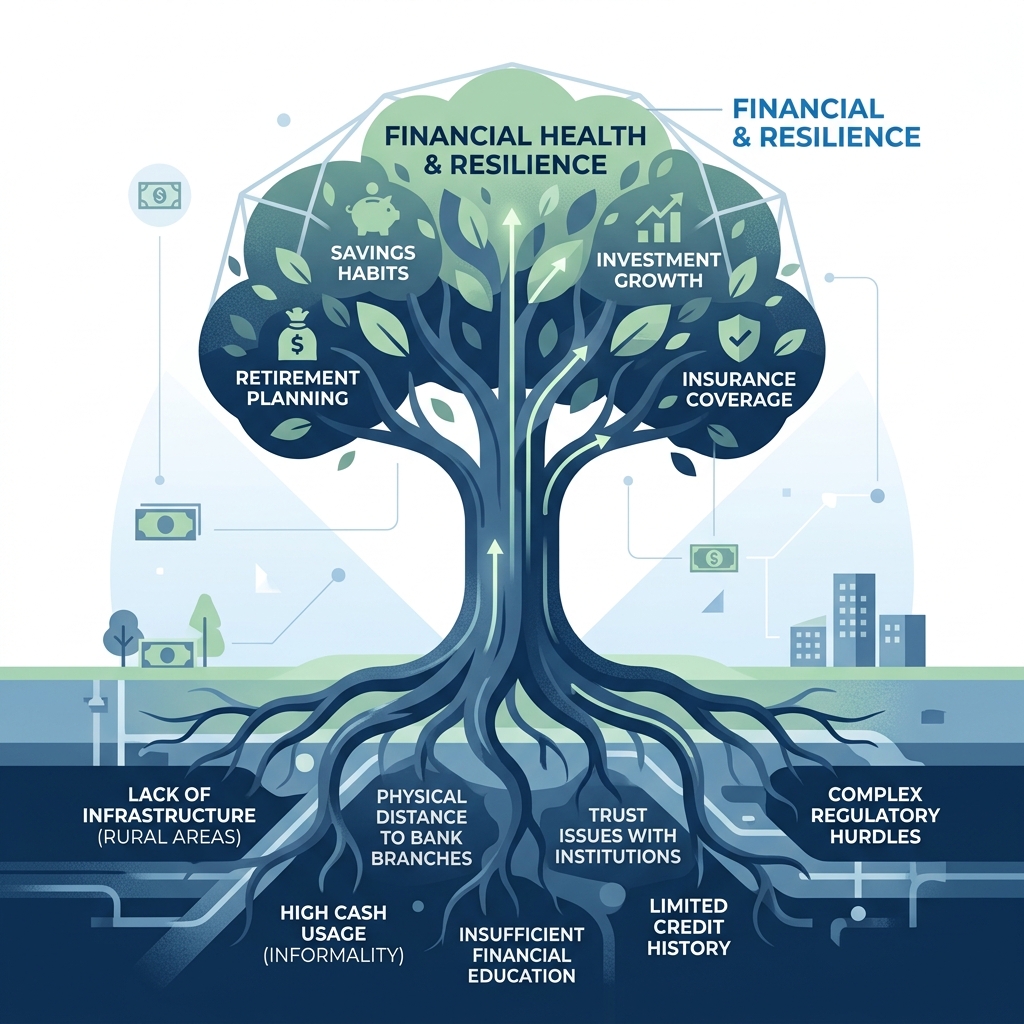

Raíz 2: El predominio del efectivo

El uso de efectivo (91% en compras de hasta $500) limita la creación de un historial crediticio y la participación digital.

| País | Personas que realizaron o recibieron pagos digitales |

|---|---|

| México | 32% |

| Promedio Mundial | 52% |

| Chile | 65% |

¿Por qué sucede esto?

- Desconfianza: El 39% cree que las tarjetas son solo para emergencias.

- Aceptación en comercios: Solo el 35% de las empresas acepta pagos con tarjeta.

Raíz 3: Falta de "Puertas de Entrada" (Infraestructura)

La distancia física y digital sigue siendo un muro infranqueable para muchos:

- Municipios olvidados: 577 municipios carecen de cualquier punto de acceso financiero.

- Costo de acceso: En zonas rurales, trasladarse a una sucursal cuesta en promedio $54 MXN, frente a los $28 MXN en zonas urbanas.

- Brecha Digital: México tiene solo 54 conexiones de internet fijo por cada 100 hogares, cifra menor a Chile (69) o Argentina (72).

- Identidad: El 11% de la población no cuenta con una identificación oficial, requisito básico para entrar al sistema.

3. Barreras de la Demanda: ¿Qué frena a las personas?

Incluso con infraestructura, existen barreras psicológicas, educativas y sociales que impiden la adopción.

Raíz 4: Bajas competencias económico-financieras

No se trata solo de tener el servicio, sino de saber usarlo.

- Falta de conocimientos básicos: Solo la mitad de la población entiende el interés simple y menos de un tercio el interés compuesto.

- Hábitos deficientes: Solo el 35% de los adultos lleva un presupuesto o registro de gastos.

- La brecha del "saber-hacer": El 41% tiene conocimientos altos pero comportamientos poco saludables, lo que demuestra que la educación teórica no es suficiente.

Raíz 5: Falta de comparación y confianza

La toma de decisiones financieras en México suele ser desinformada y basada en el miedo.

| ¿Consultó un comparador antes de contratar? | Porcentaje de adultos |

|---|---|

| Un crédito | 16% |

| Una cuenta | 19% |

| Un seguro | 21% |

- Desconocimiento de derechos: Solo el 25% sabe que sus depósitos están protegidos por un seguro.

- Barrera tecnológica: El 18% no usa banca móvil por desconfianza.

Raíz 6: El impacto en grupos vulnerables

La exclusión no es uniforme; se ensaña con quienes ya enfrentan desigualdades:

- Mujeres: Brecha de género marcada; solo 3 de cada 10 tienen Afore (frente a 5 de cada 10 hombres).

- Adultos Mayores: El 27% no sabe usar un cajero automático, quedando fuera de la era digital.

- Migrantes: El 88% de las remesas se cobra en efectivo, perdiendo la oportunidad de bancarizar esos recursos.

4. Conclusión: Un Desafío Sistémico

La exclusión financiera en México no se resuelve con una sola acción. Es un problema multifactorial donde la falta de infraestructura alimenta la desconfianza, y la falta de educación impide aprovechar las herramientas existentes.

Para avanzar, es necesario:

- Fortalecer la oferta mediante mayor competencia y digitalización.

- Empoderar la demanda mediante educación financiera práctica y mecanismos de protección al usuario.

Solo abordando estas seis raíces de forma integral se podrá construir un futuro económico más equitativo para todos los mexicanos.

El Rol de las Fintech en la Inclusión

Las plataformas digitales y las Fintech reguladas en México juegan un papel fundamental para cerrar esta brecha. Al reducir costos de infraestructura, flexibilizar los requisitos de entrada y ofrecer interfaces más simples, permiten que millones de personas den el primer paso hacia la digitalización de su dinero y la construcción de un patrimonio sólido.

Equipo Editorial Raisket

Equipo de Análisis